MédicaLife Colectivo

Gastos médicos mayores

Experiencia propia

Condiciones generales

Gastos médicos mayores Experiencia propia Condiciones generales

Definiciones

1. Accidente

Acontecimiento proveniente de una causa externa, súbita, fortuita y violenta, que ocasione lesiones corporales en la persona del Asegurado que requieran de atención médica.

2. Asegurado

Es la persona expuesta a cualquier enfermedad o accidente amparado por esta póliza y que forma parte de la colectividad asegurada.

3. Asegurado titular

Es la persona al servicio del Contratante y que pertenece a la colectividad asegurada.

4. Aparatos ortopédicos

Son aquellos aparatos, artefactos, auxiliares mecánicos o equipos que facilitan el desplazamiento o movimiento de las personas que sufren de un padecimiento cubierto o se encuentran en el periodo de recuperación de la salud (muletas, bastones, andaderas, camas ortopédicas, trapecio, barras, barandales, grúa ortopédica, silla de ruedas, entre otros).

5. Coaseguro

Porcentaje establecido en la carátula de la póliza como participación del Asegurado el cuál aplicará a los gastos procedentes del evento en exceso del deducible.

6. Colectividad asegurada

Está formada por los integrantes en servicio de una persona física o moral legalmente constituida y sus dependientes económicos siempre y cuando cumplan con los requisitos de elegibilidad convenidos entre el Contratante y MetLife. Dichos integrantes se incluyen en el registro de asegurados de la póliza.

7. Contratante

Persona física o moral que es responsable ante MetLife de la contratación y pago de la prima del seguro en su totalidad.

8. Deducible

Cantidad inicial fja establecida en la carátula de la póliza con la cual participa el Asegurado en los gastos ocasionados por cada evento procedente.

9. Dependientes económicos

Se consideran dependientes económicos del Asegurado titular, para efectos de esta póliza, a las siguientes personas:

- a. El cónyuge, concubinario o concubina que posea tal carácter conforme a lo dispuesto en el Código Civil Federal.

- b. Los hijos del Asegurado titular solteros menores de 25 años de edad.

10. Emergencia médica

Aquel tratamiento médico o quirúrgico al que se deba someter el Asegurado por sufrir en forma súbita y aguda una alteración órgano-funcional que ponga en peligro su vida, su integridad personal, una función, o la viabilidad de alguno de los órganos, como resultado de algún accidente o enfermedad.

11. Endoso

Documento que forma parte de la póliza, que modifca y/o adiciona sus condiciones generales, coberturas o algún elemento contractual. Lo estipulado en un endoso siempre prevalecerá sobre las condiciones generales en todo aquello que se contraponga.

12. Enfermedad

Toda alteración de la salud que haya sido previamente diagnosticada al dictamen de MetLife, que padezca el Asegurado y que ameríte tratamiento médico y/o quirúrgico prescrito por un médico legalmente autorizado para el ejercicio de la profesión. Las recaídas, complicaciones y secuelas se considerarán como parte de la misma enfermedad que les dio origen.

13. Evento

Es toda afectación derivada de una enfermedad, padecimiento o accidente que sufre el Asegurado con motivo de un padecimiento amparado por la póliza, así como todas las lesiones, complicaciones, enfermedades, recaídas, secuelas o afecciones, derivadas de aquéllos.

En el caso de enfermedad, el evento se refiere a cada enfermedad cubierta por esta póliza, independientemente del número de reclamaciones o veces que se utilice algún servicio y/o se efectúe algún pago derivado de la misma enfermedad. Respecto al accidente cubierto, el evento se refiere a todos los gastos médicos derivados del mismo accidente.

14. Extraprima

Es la cantidad adicional de prima que el Contratante se obliga a pagar a MetLife, por cubrir un riesgo agravado.

15. Grupo de hospitales

Conjunto de hospitales a los cuales puede acceder el Asegurado de acuerdo al plan contratado.

16. Grupo médico asociado

Conjunto de médicos que cumplen con el aval de las autoridades de educación superior, salubridad, educación pública y consejos de especialidad, para el debido ejercicio de su profesión y que solo celebran convenio con MetLife con fines de otorgar el pago de sus honorarios correspondientes por la atención de los asegurados.

17. Honorarios médicos

Pago que obtiene el médico de acuerdo con los términos de la póliza, por los servicios que presta al Asegurado y que MetLife pagará de acuerdo al tabulador del plan contratado.

18. Hospital, clínica o sanatorio

Aquella institución legalmente constituida y registrada y que cumple con los siguientes requisitos:

- a. Dispone de la infraestructura necesaria para diagnosticar y tratar padecimientos, incluida cirugía. Los

tratamientos han de ser efectuados dentro los confnes del establecimiento o en infraestructuras controladas

por el establecimiento. - b. Tiene por objeto ofrecer servicios médicos y tratamientos quirúrgicos originados a consecuencia de un

padecimiento, por médicos legalmente autorizados durante las 24 horas del día y durante todos los días del

año.

- a. Cualquier institución para el tratamiento de enfermedades mentales o cuyo principal objetivo sea el tratamiento de enfermedades psiquiátricas.

De igual forma, se hace constar que se excluyen tratamientos en los departamentos psiquiátricos de los hospitales.

- b. Casas para ancianos, casas de descanso, centro para el tratamiento de drogadictos y/o alcohólicos y/o neuróticos.

- c. Clínicas para tratamientos naturales, termales, masajes, estéticos u otros tratamientos similares.

19. Hospitalización

Es la estancia del Asegurado en un hospital, clínica o sanatorio, siempre y cuando ésta sea médicamente justifcada y comprobable para el padecimiento.

20. Inicio de cobertura

Es la fecha a partir de la cual el Asegurado tiene derecho a la cobertura y benefcios contratados en la póliza. Si la presente póliza se cancela o no se renueva, los asegurados perderán su antigüedad. Si el Contratante solicita con posterioridad una nueva póliza con MetLife, la nueva fecha de alta será considerada como inicio de cobertura.

21. Médico

Profesionista independiente y legalmente autorizado mediante cédula profesional vigente para ejercer la medicina.

22. MetLife

En lo sucesivo se entenderá por MetLife a la aseguradora MetLife México, S.A.

23. Padecimiento

Cualquier alteración que sufra el Asegurado en su salud a consecuencia de un accidente o enfermedad, amparado por la póliza.

24. Padecimiento congénito y genético

Alteración del estado de la salud fsiológico y/o morfológico de un órgano o sistema que tuvo su origen durante el periodo de gestación, o al nacimiento, independientemente de que ésta sea evidente al momento del nacimiento o se manifeste con posterioridad.

25. Padecimiento preexistente

Para efectos de esta póliza, se entenderá como preexistencia aquella alteración de la salud:

- A. Que previamente a la celebración del contrato, se haya declarado la existencia de dicho padecimiento y/o enfermedad, o; que se compruebe mediante la existencia de un expediente médico donde se haya elaborado un diagnóstico por un médico legalmente autorizado, o bien, mediante pruebas de laboratorio o gabinete, o por cualquier otro medio reconocido de diagnóstico. Cuando MetLife cuente con pruebas documentales de que el Asegurado haya hecho gastos para recibir un diagnóstico de la enfermedad o padecimiento de que se trate, podrá solicitar al Asegurado el resultado del diagnóstico correspondiente, o en su caso el expediente médico o clínico, para resolver la procedencia de la reclamación.

- B. Que previamente a la celebración del contrato, el Asegurado haya hecho gastos, comprobables documentalmente, para recibir un tratamiento médico de la enfermedad y/o padecimiento de que se trate. El reclamante podrá optar, en caso de que le sea notifcada la improcedencia de su reclamación por parte de MetLife, en acudir ante un arbitraje médico privado previo acuerdo entre ambas partes.

El procedimiento del arbitraje estará establecido por el árbitro y las partes que en el momento de acudir a él deberán firmar el convenio arbitral bajo el esquema de amigable composición.

En el convenio que fundamente el juicio arbitral en amigable composición, las partes seleccionarán de común acuerdo al médico facultándolo como arbitro propuesto para resolver en conciencia, a verdad sabida y buena fe guardada la controversia planteada, siendo el arbitro independiente a las partes en conflicto y fijarán de común acuerdo y de manera especifica las cuestiones que deberán ser objeto del arbitraje, estableciendo las etapas, formalidades, términos y plazos a que deberá sujetarse el arbitraje.

El laudo que se emita vinculará a las partes y tendrá fuerza de cosa juzgada entre ellas. Este procedimiento no tendrá costo alguno para el reclamante y en caso de existir será liquidado por la institución de seguros.

Para todo lo no previsto en el procedimiento arbitral, se aplicará supletoriamente el código de comercio.

26. Pago directo

Mecanismo mediante el cual MetLife autoriza y liquida directamente al prestador de servicios médicos y/u hospitalarios los gastos procedentes, derivados de la atención médica del Asegurado por un padecimiento amparado por la póliza.

27. Periodo al descubierto

Lapso de tiempo en el cual la prima no está pagada. Inicia al día siguiente de finalizado el periodo de gracia y termina cuando MetLife recibe y acepta expresamente el pago completo de la prima o fracción pactada. No procederá el pago de reclamaciones por padecimientos cuyos síntomas y/o signos se hayan manifestado durante el periodo al descubierto. Al momento de originarse un periodo al descubierto, él o los asegurados que estén incluidos en el registro de la póliza pierden el reconocimiento de la antigüedad para los efectos de la presente póliza.

28. Periodo de espera

Es el lapso mínimo necesario que debe transcurrir ininterrumpidamente, para cada Asegurado, desde la fecha de inicio de vigencia de la cobertura de la primera póliza de gastos médicos mayores contratada con MetLife, salvo lo estipulado por el reconocimiento de antigüedad, para que determinados padecimientos puedan ser cubiertos, tal como se describen en los apartados correspondientes. Si el padecimiento objeto de valoración es preexistente, a la fecha de antigüedad reconocida, se deberá aplicar para éste la cláusula de preexistencia establecida en esta póliza y/o endoso correspondiente.

29. Periodo de gracia

Lapso de 30 días naturales contados a partir de la fecha de vencimiento de la prima que tiene a cargo el Contratante para liquidar el total o la primera parcialidad pactada en la póliza. Cuando el pago de la póliza se realiza de manera fraccionada, los recibos subsecuentes al primero no contarán con dicho periodo. Durante este periodo, el Asegurado goza de la cobertura de la póliza. Las reclamaciones presentadas durante este periodo se harán únicamente por el sistema de reembolso.

30. Plan

Es el conjunto de coberturas y condiciones de la póliza tales como grupo de hospitales, Suma Asegurada, deducible, coaseguro, tabulador de honorarios médicos, benefcios adicionales, entre otras, incluyendo sus endosos, que indican al Contratante los benefcios a que tiene derecho la colectividad asegurada.

31. Póliza

Es el contrato de seguro, condiciones generales, carátula de la póliza, endosos y demás documentos contractuales, celebrados entre el Contratante y MetLife, en donde se establecen los derechos y obligaciones de las partes.

32. Prestadores de servicios médicos y hospitalarios afliados

Hospitales vinculados con MetLife por convenios, que tienen por objeto proporcionar a los asegurados el servicio amparado por la póliza.

33. Prima

Es la contraprestación económica prevista en la póliza a cargo del Contratante, a favor de MetLife, la cual podrá ser anual o en parcialidades no menores a un mes, según lo establezca la póliza.

34. Primer gasto

Es el gasto más antiguo en que el Asegurado incurre para la atención de un padecimiento.

35. Programación de cirugías

Servicio mediante el cual MetLife confrma el pago directo al prestador de servicios médicos y hospitalarios afiliado y/o independiente, previo a la intervención quirúrgica y/o tratamiento con hospitalización o cirugía ambulatoria, en los términos de la póliza.

36. Reclamación

Es el trámite que efectúa el Asegurado ante MetLife, para obtener los beneficios de esta póliza a consecuencia de un padecimiento.

37. Reconocimiento de antigüedad

Es el periodo de tiempo durante el cual el Asegurado inscrito en el registro de la colectividad asegurada, ha estado cubierto en forma continua e ininterrumpida en ésta u otra compañía de seguros en pólizas de gastos médicos mayores del mismo Contratante y/o colectividad y/o grupo de grupo de negocio y/o pólizas individuales. Para reconocer un periodo de antigüedad el Asegurado y/o el Contratante, deberá comprobar a MetLife que durante ese periodo la prima de la(s) póliza(s) en dónde haya estado protegido el Asegurado, fue pagada. La antigüedad reconocida será tomada en cuenta para el cómputo de los periodos de espera señalados dentro de los gastos y tratamientos cubiertos en estas condiciones generales. El reconocimiento de antigüedad no aplica para padecimientos preexistentes.

38. Reembolso

Sistema mediante el cual MetLife reintegra al Asegurado los gastos procedentes efectuados por él mismo a consecuencia de un padecimiento cubierto.

39. Reinstalación automática

Es el derecho en virtud del cual el Asegurado cuenta nuevamente con el total de la Suma Asegurada contratada para sufragar los gastos médicos cubiertos en que incurra por cada padecimiento que a juicio de MetLife se considere cubierto e independiente en la póliza. La Suma Asegurada se reinstalará automáticamente para cada Asegurado, solamente para cubrir nuevos padecimientos. En ningún caso se reinstalará la Suma Asegurada disminuida o agotada para un mismo padecimiento o padecimientos ya cubierto(s) así como sus posibles complicaciones o secuelas.

40. Renovación

Emisión consecutiva de la póliza por un periodo establecido de tiempo, con el objeto de mantenerla en vigor.

41. Salario mínimo general mensual (SMGM)

Es el salario mínimo general diario vigente en el Distrito Federal a la fecha del primer gasto médico cubierto, elevado al mes.

42. SIDA

El Síndrome de Inmunodeficiencia Adquirida.

43. Suma Asegurada

Obligación máxima de MetLife por cada padecimiento amparado por la póliza con base en las coberturas contratadas y siempre y cuando dicho padecimiento ocurra durante la vigencia de la misma. La Suma Asegurada para cada padecimiento quedará fja a partir de la fecha en que se efectúe el primer gasto cubierto.

44. Tabulador de honorarios médicos o Gasto Usual y Acostumbrado (GUA)

Relación en donde se específica el monto máximo que pagará MetLife por cada procedimiento médico y/o quirúrgico y/o renta de equipo y/o tratamientos especiales y/o tratamientos dentales, de acuerdo al plan contratado y al lugar donde éste se realice.

45. Grupo de negocio

Conjunto de personas morales relacionadas legalmente entre sí, al pertenecer total o parcialmente a un mismo dueño. 46. Vigencia Periodo de validez de la póliza.

47. Complementos anteriores

Son los gastos erogados por el Asegurado en la vigencia de esta póliza, derivados de una reclamación inicial pagada por la compañía aseguradora inmediata(s) anterior(es) a la póliza actual del Contratante y/o grupo de negocio y/o colectividad descrita en esta póliza.

48. Tratamiento médico experimental

Tratamiento o procedimiento médico o quirúrgico que a través de su aplicación pretende valorar su eficacia y seguridad y no es aceptado ya sea por las autoridades sanitarias nacionales o por el colegio de medicina de la especialidad en que se aplica, como seguro, efectivo y apropiado para el tratamiento de padecimientos o, de enfermedades o, como procedimiento quirúrgico.

49. Síntoma y/o signo

Síntoma, referencia subjetiva que da un enfermo por la percepción o cambio que reconoce como anómalo, o causado por una enfermedad; signo, son las manifestaciones objetivas, clínicamente fiables, y observadas en la exploración médica.

50. Segunda valoración médica

A solicitud de MetLife, el Asegurado deberá corroborar el diagnóstico y/o procedimiento de la enfermedad o accidente a tratar por medio de un médico especialista que no participe de ninguna manera en la atención médica y que es designado por MetLife. Este servicio se otorga sin costo alguno.

Objeto

MetLife se obliga a cubrir la parte correspondiente de los gastos médicos cubiertos al Asegurado, por causa de un padecimiento amparado y de acuerdo con las condiciones de la póliza y las características del plan contratado. El alcance de la obligación de MetLife será exclusivamente dentro de los términos y condiciones de la póliza y hasta el monto de la Suma Asegurada, como contraprestación de las obligaciones que para el Contratante y de la colectividad asegurada se desprenden también de ésta para cada cobertura.

Gastos cubiertos

Se entenderá por gastos médicos cubiertos aquellos que erogue el Asegurado dentro de la república mexicana, para el tratamiento médico o quirúrgico requerido para la atención de un padecimiento cubierto por la póliza, siempre y cuando ocurra dentro del periodo de vigencia de esta póliza y el Asegurado pertenezca a la colectividad asegurada.

El tratamiento antes citado debe ser prescrito por un médico y su cobertura está sujeta a los límites establecidos en la póliza, y en todo lo concerniente a estas condiciones generales, endosos y cláusulas que se agreguen.

Para los padecimientos cubiertos, quedarán amparados, y a cargo de MetLife, los siguientes gastos:

A. Gastos hospitalarios

- El costo de un cuarto privado estándar, alimentos del paciente y paquete de admisión.

- Sala de operaciones, de recuperación o de curaciones, así como unidad de terapia intensiva, intermedia o cuidados coronarios.

- Insumos hospitalarios y auxiliares de diagnóstico así como tratamientos médicos indispensables para el manejo del padecimiento cubierto, siempre y cuando sean prescritos por el médico tratante.

- Sueros y soluciones intravenosas prescritas por el médico tratante e indispensables para el tratamiento de un padecimiento cubierto. Se ampara el costo de los análisis y pruebas de compatibilidad de la sangre y/o sus derivados del donador de acuerdo al número de paquetes (unidades de substancia) utilizados por él Asegurado.

- Costo de la cama extra para el acompañante.

B. Honorarios médicos

6. Honorarios por consultas médicas y/o tratamientos médicos de acuerdo a lo siguiente:

- a. Los honorarios de los médicos que pertenezcan al grupo médico asociado, serán cubiertos con base en los montos convenidos. En este caso el Asegurado no pagará diferencia alguna por este concepto. Este es una garantía MetLife.

- b. Los honorarios de los médicos que no pertenezcan al grupo médico asociado serán cubiertos con un máximo del monto establecido en el tabulador de honorarios médicos del plan contratado.

7. Honorarios por procedimientos quirúrgicos de acuerdo a lo siguiente:

- c. Los honorarios de los médicos que pertenezcan al grupo médico asociado, serán cubiertos con base en los montos convenidos. En este caso el Asegurado no pagará diferencia alguna por este concepto. Esta es una garantía MetLife.

- d. Los honorarios de los médicos que no pertenezcan al grupo médico asociado serán cubiertos con un máximo del monto establecido en el tabulador de honorarios médicos del plan contratado.

- e. En procedimientos quirúrgicos, el monto amparado para el anestesista se limitará hasta un 30% del monto cubierto al cirujano principal.

- f. En procedimientos quirúrgicos, el monto amparado para el primer ayudante se limitará hasta un 20% y para el segundo ayudante y/o instrumentista, se limitará hasta un 10% a cada uno, del monto total cubierto al cirujano principal. Los conceptos del segundo ayudante y/o instrumentista se cubrirían siempre y cuando el procedimiento que se practique lo justifique conforme al criterio de MetLife para dicho procedimiento y no vengan incluidos en la factura hospitalaria.

- g. El costo de las consultas médicas post-operatorias en los siguientes 15 días naturales a la intervención, queda incluido dentro de los honorarios médicos por intervención quirúrgica.

C. Medicamentos

- 8. Medicamentos consumidos por el Asegurado en el hospital y los adquiridos fuera de él, siempre que sean prescritos por los médicos tratantes que tengan relación con el tratamiento del padecimiento cubierto y que estén registrados como medicamentos en la secretaría de salud.

- 9. Análisis de laboratorio, de gabinete, imagenología o cualquier otro indispensable para el diagnóstico, tratamiento o seguimiento de un padecimiento cubierto, siempre que sea prescrito por el médico tratante y que se refiera o tenga relación directa con el padecimiento que se está tratando. Estos gastos serán cubiertos siempre y cuando exista un diagnóstico médico definitivo y que no sean de tipo experimental o en fase de investigación.

- 10. Ambulancia terrestre dentro de la república mexicana y en el extranjero siempre y cuando sea médicamente necesaria. Cuando MetLife lo considere conveniente, podrá solicitar una segunda opinión médica y pedirá al Asegurado se presente o reciba a un médico para su evaluación.

- 11. Ambulancia aérea. Si a consecuencia de una emergencia médica el Asegurado requiere de atención hospitalaria y en la localidad no se cuenta con los recursos médicos hospitalarios para su atención, MetLife cubrirá los gastos erogados por concepto de transportación aérea dentro de la república mexicana.

- a. En caso de que el requerimiento del servicio sea estando a 150km del lugar de residencia y/o en el extranjero, solicitar el servicio a través de la cobertura de asistencia integral indicado en el apartado beneficios adicionales incluidos. De lo contrario considerar lo siguiente.

- b. El pago de estos servicios correrá a cargo del Asegurado, quién someterá su solicitud de reembolso a MetLife proporcionando un informe médico sobre las condiciones del Asegurado. MetLife dictaminará la procedencia de la reclamación y cubrirá dichos gastos incurridos al Asegurado.

- c. En aquellos casos en que sea posible el dictamen previo de la procedencia del servicio de ambulancia aérea, MetLife cubrirá directamente al proveedor de los servicios el monto de los gastos erogados.

- d. Para efectos de que MetLife pueda efectuar el reembolso, el Asegurado deberá entregar la factura original y la documentación médica que MetLife le requiera para dictaminar la procedencia del siniestro.

- 12. Honorarios de un(a) enfermero(a) titulado(a) y legalmente autorizado(a) para el ejercicio de su profesión, que bajo prescripción del médico tratante sea necesaria para la convalecencia domiciliaria, o bien, mientras el Asegurado se encuentre hospitalizado, con un límite máximo de 1 SMGM por día y hasta un máximo de 30 días naturales por evento.

- 13. Honorarios de médicos homeópatas o quiroprácticos que cuenten con cédula profesional, que serán cubiertos con un máximo del monto establecido en el tabulador del plan contratado.

- 14. Prótesis y endoprótesis que se requieran a consecuencia de un padecimiento cubierto.

- 15. Renta o adquisición de aparatos ortopédicos que se requieran a consecuencia de un padecimiento cubierto.

- 16. Renta de equipo de hospital, suministros y atención especializada que sea necesario para el cuidado médico domiciliario, siempre y cuando sea prescrito por el médico tratante, estando sujeto al tabulador de MetLife.

- 17. Tratamientos de inhaloterapia, terapia radioactiva o quimioterapia, cuando se reciban en una institución o con

persona especializada y bajo prescripción del médico tratante. - 18. Tratamientos de medicina de rehabilitación física y neurorehabilitación cuando el Asegurado lo requiera a consecuencia de un padecimiento cubierto, y éste sea prescrito por el médico tratante y se realice en centros especializados o domicilio.

Únicamente se pagará una sesión por día, independientemente del tipo de terapia y número de especialistas que la proporcionen. Teniendo un máximo de 40 sesiones. Cuando MetLife lo considere conveniente, podrá solicitar una segunda opinión médica y pedirá al Asegurado se presente para su evaluación.

- a. Los padecimientos congénitos y genéticos de los asegurados nacidos dentro de la vigencia de esta póliza, estarán cubiertos siempre y cuando el Asegurado titular tenga por lo menos diez meses de cobertura continua e ininterrumpida al momento del parto.

- Los gastos se cubrirán a partir del nacimiento del nuevo Asegurado.

- b. Se otorga cobertura de Padecimientos Congénitos y Genéticos para los asegurados nacidos en vigencias anteriores en ésta u otra compañía de seguros, del mismo Contratante y/o grupo de negocio y/o colectividad descrita en esta póliza, cuando se compruebe ante MetLife la antigüedad ininterrumpida de protección desde el nacimiento.

- c. Los padecimientos congénitos de los asegurados nacidos fuera de la(s) vigencia(s) de la colectividad contratante de esta póliza, estarán cubiertos siempre y cuando cumplan con las siguientes características:

- a. Tratamiento médico y/o intervención quirúrgica realizada con motivo de embarazo extrauterino. Para ser procedente debe presentarse ultrasonografía y/o estudio histopatológico;

- b. La toxicosis gravídica (preclampsia y eclampsia, enfermedades hipertensivas). Para ser procedente debe presentarse estudio histopatológico;

- c. La mola hidatiforme (embarazo molar), será procedente sólo si se presenta estudio histopatológico;

- d. El puerperio patológico, febre puerperal, sepsis puerperal, infecciones;

- e. Placenta previa (indispensable presentar ultrasonografía);

- f. Placenta acreta;

- g. Diabetes gestacional;

- h. Purpura trombocitopénica;

- i. Huevo muerto retenido;

- j. Cerclaje.

- A. Derivado de algún accidente cubierto por las condiciones de la póliza.

- B. Derivado de alguna de las siguientes enfermedades terminales, siempre y cuando se encuentren amparadas por la póliza:

a. Cáncer

b. Accidente vascular cerebral

c. Infarto del miocardio

d. Insufciencia renal

e. Intervención quirúrgica por enfermedad de las arterias coronarias

f. Síndrome de Inmudefciencia Adquirida

- C. Derivado de un acto delictivo ocurrido sobre la persona asegurada, conforme a los siguientes delitos:

a. Robo con violencia,

b. Secuestro, o

c. Violación

- a. Honorarios del médico psiquiatra y/o psicólogo por un máximo de 20 consultas durante un año a partirde la fecha de la primera consulta, a razón de 0.25 SMGM máximo por consulta.

- b. Todos los medicamentos que sean necesarios para su tratamiento durante un año a partir de la fecha de la primera consulta psiquiátrica, hasta un máximo total de 25 SMGM.

Quedan excluidos de los beneficios de esta cláusula:

- a. La ansiedad y/o depresión, a menos que se derive de los eventos descritos en incisos a, b y c de la presente cobertura.

- b. Los padecimientos preexistentes.

- Tratamientos o intervenciones quirúrgicas de carácter estético o plástico.

- Tratamientos médicos o quirúrgicos para corregir calvicie, anorexia y bulimia, aumento de peso o tratamientos dietéticos, para reducción de peso o para obesidad.

- Tratamientos médicos o quirúrgicos para corregir el acné.

- Tratamientos médicos o quirúrgicos por esterilidad, infertilidad, control de la natalidad, impotencia sexual.

- Tratamientos con fines preventivos.

- Tratamientos quiroprácticos o de acupuntura.

- Tratamientos dentales, alveolares, gingivales o maxilofaciales.

Los gastos de las complicaciones procederán siempre y cuando éstas se puedan considerar como emergencia médica.

Al estar estabilizada y controlada la condición patológica o traumática del Asegurado afectado, cesará la emergencia médica y por lo tanto, los efectos del beneficio de esta cobertura.

La Suma Asegurada para este benefcio será de $550,000.00 (Quinientos cincuenta mil pesos 00/100 m.n.)

36. Tratamiento sujeto a segunda valoración médica

Los procedimientos que quedan sujetos a una segunda valoración médica requerida por MetLife son:

Traumatología y ortopedia tales como:

- Cirugía de rodilla

- Cirugía de columna

- Hernias de disco intervertebral

- Clínica del dolor

- Sesiones de fisioterapia en general

Oncología tales como: - Quimioterapia en cáncer de mama

- Quimioterapia en cirugía de colon

Otorrinolaringología, tales como: - Cirugía funcional vs estética por desviación de septum nasal

- Cirugía funcional vs estética por hipertrofa de cornetes

Oftalmología, tales como: - Eventos realizados en dos tiempos (cataratas, retinopatía)

Cirugía general, tales como: - Hernias abdominales

- Hernias inguinales

Exclusiones

Esta póliza no cubre gastos que se originen por la atención médica que el Asegurado reciba por padecimientos, estudios, tratamientos médicos o quirúrgicos ni de sus complicaciones y secuelas, por los conceptos señalados a continuación:

A. Padecimientos o tratamientos no cubiertos

- 1. Padecimientos preexistentes así como los siniestros complementarios de la(s) aseguradoras anteriores de la colectividad, Contratante y/o grupo de negocio de esta póliza, salvo lo estipulado en el inciso 34 del capítulo gastos cubiertos.

- 2. Complicaciones derivadas de padecimientos, tratamientos o intervenciones quirúrgicas no cubiertos por esta póliza salvo lo estipulado en el inciso 35 de gastos cubiertos.

- 3. Tratamientos dentales, alveolares, gingivales o maxilofaciales, salvo lo estipulado en el inciso 26 y 35 del capítulo gastos cubiertos.

- 4. Afecciones propias del embarazo y del parto, abortos y toda complicación del embarazo o del parto que no se encuentren entre las cubiertas por esta póliza, así como complicaciones del embarazo cuando sea a consecuencia de un tratamiento de infertilidad y/o esterilidad. En estos casos no se pagará ningún gasto relacionado al recién nacido ni tampoco a los que presente la madre.

- 5. Tratamientos médicos o quirúrgicos por esterilidad, infertilidad, control de la natalidad, impotencia sexual y sus complicaciones, independientemente de sus causas y/o sus orígenes salvo lo estipulado en el inciso 35 de gastos cubiertos.

- 6. La enfermedad mental o transtorno mental así como tratamientos psiquiátricos, psicológicos o psíquicos, trastornos de enajenación mental, demencia, estados de depresión psíquica o nerviosa, histeria nerviosa, así como sus complicaciones, neurosis o psicosis, cualquiera que fuesen sus manifestaciones clínicas así como los tratamientos para corregir trastornos de la conducta, el aprendizaje o alteraciones del sueño, apnea del sueño y roncopatías, aun las que resulten de enfermedades o accidentes cubiertos, salvo lo dispuesto en el inciso 33 de gastos cubiertos.

- 7. Todo tipo de padecimientos, intervenciones, complicaciones o tratamientos, incluyendo los tratamientos de rehabilitación, que resulten a consecuencia de alcoholismo, drogadicción o cualquier tipo de toxicomanías o farmacodependencias.

- 8. Tratamientos o intervenciones quirúrgicas de carácter estético o plástico, así como tratamientos médicos o quirúrgicos para corregir la calvicie, tratamientos dietéticos, la reducción o aumento de peso, la obesidad, anorexia y bulimia, y acné salvo lo estipulado en el inciso 35 de gastos cubiertos.

- 9. Tratamiento médico o quirúrgico por prematurez, malformaciones y padecimientos congénitos, de los asegurados nacidos fuera de la vigencia de la póliza o no reportados durante los 30 días naturales posteriores a su nacimiento, o cuyo titular cuente con menos de diez meses de cobertura continua en esta póliza al momento del nacimiento, excepto lo específcamente mencionado en la cobertura de Padecimientos Congénitos para nacidos fuera de la vigencia de la póliza. Ni los derivados de alcoholismo, drogadicción y tratamientos de infertilidad y/o esterilidad.

- 10. Tratamientos que requiera el Asegurado afectado por el Síndrome de Inmunodefciencia Adquirida, antes de cumplir cuatro años de estar cubierto en forma continua e ininterrumpida en una póliza de gasto médicos mayores con MetLife, así como los gastos requeridos para su detección. Una vez transcurridos los cuatro años del periodo de espera sólo se cubrirán cirugías, tratamientos o exámenes reconocidos por la norma ofcial mexicana para la prevención y control de la infección por vírus de la inmunodefciencia humana publicado por la Secretaría de Salud.

- 11. Tratamientos médicos a consecuencia de la menopausia.

- 12. Tratamientos médicos y/o quirúrgicos de naturaleza experimental y/o de investigación.

- 13. Tratamientos con fnes preventivos salvo lo estipulado en el inciso 35 de gastos cubiertos.

- 14. Lesiones originadas por participar en actividades militares, o en actos de guerra, rebelión o insurrección o de manera voluntaria en huelgas o alborotos populares.

- 15. Lesiones originadas por actos delictivos intencionales en que participe el Asegurado como sujeto activo del delito, ni aquellas derivadas de riñas que el Asegurado haya provocado.

- 16. Lesiones originadas por cualquier intento de suicidio y/o mutilación voluntaria, aun cuando se cometa en estado de enajenación mental.

- 17. Lesiones que el Asegurado sufra cuando participe como tripulante o pasajero en cualquier vehículo en competencias, carreras, pruebas o contiendas de seguridad, resistencia o velocidad tales como automovilismo, motociclismo, motonáutica, vuelo sin motor y similares.

- 18. Lesiones que el Asegurado sufra a consecuencia de la práctica profesional de cualquier deporte.

- 19. Lesiones a consecuencia de radiaciones atómicas, nucleares o cualquier otro similar en el caso de que sean resultado de una catástrofe que afecte a una comunidad.

- 20. Lesiones por accidentes que sufra el Asegurado ocasionados por culpa grave del mismo, al encontrarse bajo los infujos de drogas, narcóticos o alucinógenos o a consecuencia de la ingesta de bebidas alcohólicas, en los cuales dicho estado infuya en forma directa para la realización del accidente. No se considerará consecuencia del último de los supuestos mencionados salvo aquellas lesiones donde al hacer la prueba de alcohol espirado al Asegurado, éste presente una cantidad menor a 40 mg/lt.

- 21. Lesiones que el Asegurado sufra a consecuencia de encontrarse bajo los efectos de estimulantes, medicamentos o drogas no prescritas médicamente.

- 22. Lesiones que el Asegurado sufra cuando viaje como mecánico o miembro de una tripulación en cualquier aeronave.

- 23. Honorarios de acupunturistas o naturistas, así como los medicamentos o tratamientos prescritos por éstos salvo lo estipulado en el inciso 35 de gastos cubiertos.

- 24. Cualquier gasto no relacionado directamente con el tratamiento.

- 25. Gastos realizados por acompañantes del Asegurado durante el internamiento de éste en un hospital, clínica o sanatorio, salvo la cama extra.

- 26. Gastos personales del Asegurado o los acompañantes.

- 27. Atención de recién nacidos sanos (cunero, incubadora, pediatra, entre otros).

- 28. Aparatos y prótesis auditivas.

- 29. Anteojos y lentes de contacto, salvo que se contrate la cobertura de visión.

- 30. Reposición de aparatos ortopédicos o prótesis existentes a la fecha de la contratación de la póliza.

- 31. Curas de reposo.

- 32. Exámenes médicos generales para la comprobación o revisión periódica de estado de salud conocidos comúnmente con el nombre de check-up.

- 33. Gastos efectuados fuera de la república mexicana, excepto que sea por emergencia y de acuerdo a lo estipulado en la sección de cláusulas adicionales de estas condiciones generales.

- 34. Gastos de donantes para el trasplante de órganos, salvo lo dispuesto en el inciso 29 del capitulo gastos cubiertos.

- 35. Las adherencias pélvicas y endometriosis, salvo lo dispuesto el inciso 30 del capítulo gastos cubiertos.

- 36. No se cubre la responsabilidad civil, penal o de cualquier otro carácter jurídico que pudiera reclamarse derivada del servicio recibido.

- 37. Cualquier padecimiento cuyos signos se hayan manifestado y/o iniciado en cualquier periodo al descubierto, así como cualquier gasto que se haya erogado en dicho periodo.

- 38. Complementos vitamínicos.

- 39. Zapatos ortopédicos y plantillas aunque sean médicamente necesarios.

- 40. Gastos derivados por tratamientos de miopía, presbicia, hipermetropía y astigmatismo.

- 41. Honorarios médicos cuando el médico sea el mismo Asegurado o familiar directo del Asegurado (padres, hijos, cónyuge, hermanos, suegros, cuñados, o primos hijos de los hermanos(as) de los padres del Asegurado).

- 42. Cirugías asistidas por robot, excepto en cirugías cerebrales.

- 43. Tratamientos médicos o quirúrgicos basados o relacionados con el uso de las conocidas “célula madre”.

La presente exclusión no es aplicable y consecuentemente quedan amparados los tratamientos médicos y/o quirúrgicos de:

- Leucemias agudas mieloides y linfoides

- Leucemias crónicas mieloides

- Mielodisplasias

- Linfomas

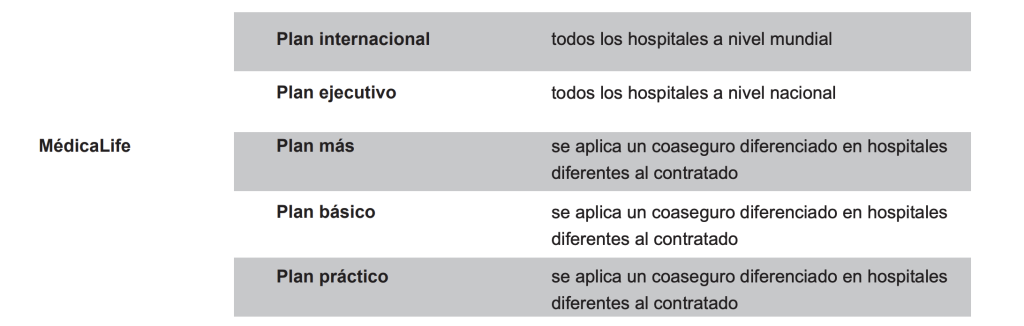

- Tumores sólidos de riñón, mama, ovario y neuroblastoma Gastos a cargo del Asegurado Planes MédicaLife

Los planes MédicaLife, se encuentran definidos en función de hospitales en donde el Asegurado podrá hacer uso de

su póliza de gastos médicos mayores en los términos contratados. La clasificación de planes es:

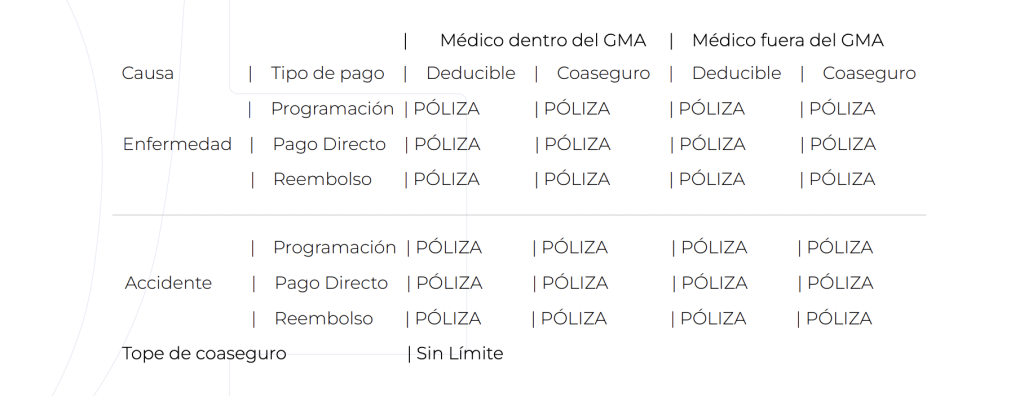

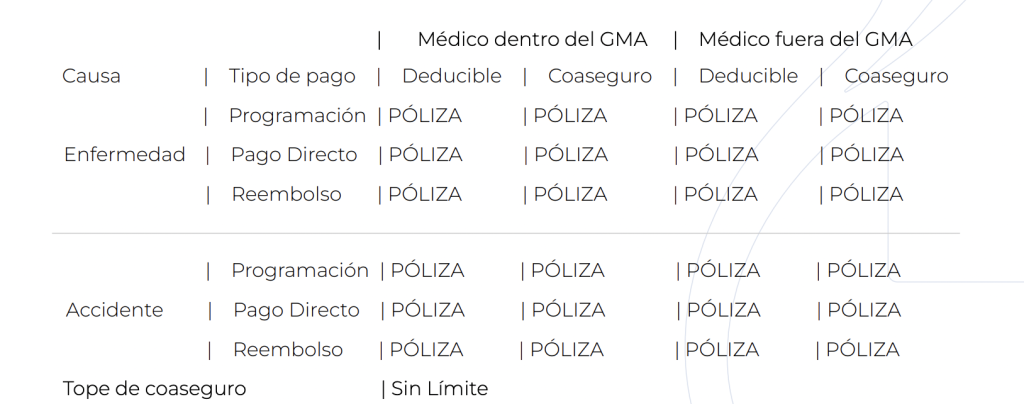

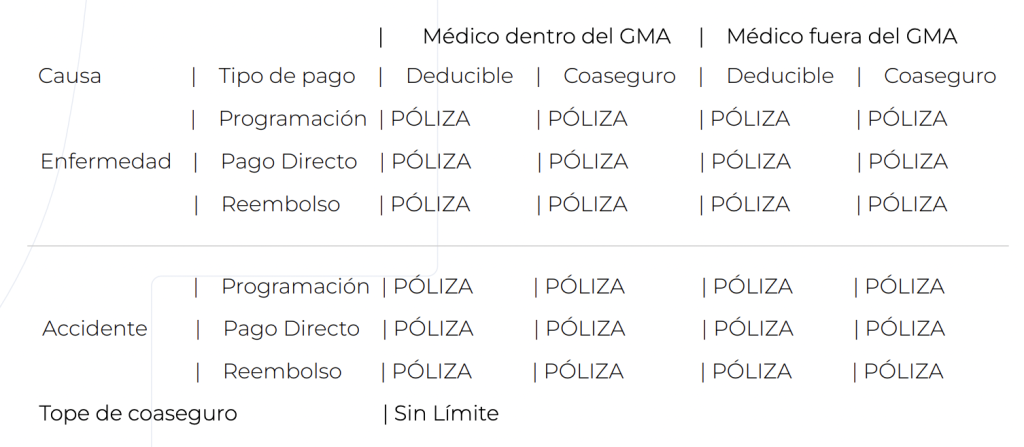

Cuando el Asegurado presente una reclamación amparada por la póliza, los gastos se ajustarán a los límites estipulados en la carátula o cláusulas o endosos de la póliza.

A. Deducible

El deducible aplicará en todos los casos para cada enfermedad o accidente cubierto por las condiciones vigentes

en la póliza, al momento de realizarse el primer gasto y se aplicará una sola vez cuando se trate de la misma

enfermedad o accidente.

En toda reclamación es necesario que el total de los gastos procedentes, sea superior al deducible contratado,

exceptuando complementos de padecimientos cubiertos. El deducible a aplicar en las pólizas pertenecientes al plan práctico podrá reducirse en un 50% si se satisfacen las siguientes condiciones:

- La atención médica se realice en los hospitales clasificados dentro del mismo plan.

- Se utilicen los servicios de pago directo o cirugía programada.

En caso contrario, aplicará el deducible contratado y establecido en la carátula de la póliza.

B. Coaseguro

Aplicará para todos los gastos cubiertos por la póliza relacionados con la atención médica recibida por el Asegurado y después de haber descontado el deducible. Se aplicará para cada enfermedad cubierta por la póliza incluyendo las reclamaciones complementarias que se presenten, considerando las siguientes reglas:

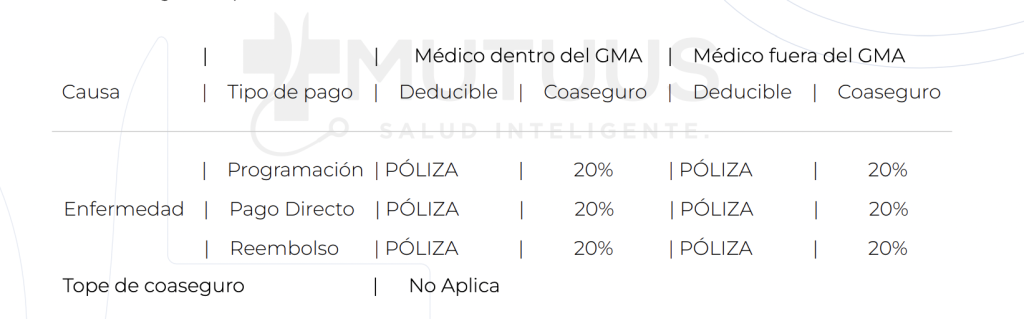

1. Accidente

En caso de accidente, mientras el primer tratamiento médico o quirúrgico sea recibido por el Asegurado dentro de los 30 días naturales siguientes a la fecha de ocurrido, no se aplicará coaseguro. Si el primer tratamiento médico o quirúrgico se recibe después de dicho periodo, se aplicará el coaseguro estipulado en la carátula de la póliza correspondiente.

2. Honorarios médicos

Si el Asegurado acude con médicos del grupo médico asociado dentro del plan contratado o inferior y utiliza el servicio de pago directo, se eliminará el coaseguro sobre los honorarios médicos; en caso contrario aplicará el coaseguro contratado.

Para pólizas pertenecientes al plan práctico, se eliminará el coaseguro sobre los honorarios médicos si la atención médica se realiza con un médico perteneciente al grupo médico asociado y se utilizan los servicios de pago directo o cirugía programada. En caso contrario, el porcentaje de coaseguro a aplicar sobre los honorarios médicos será el contratado y establecido en la carátula de la póliza.

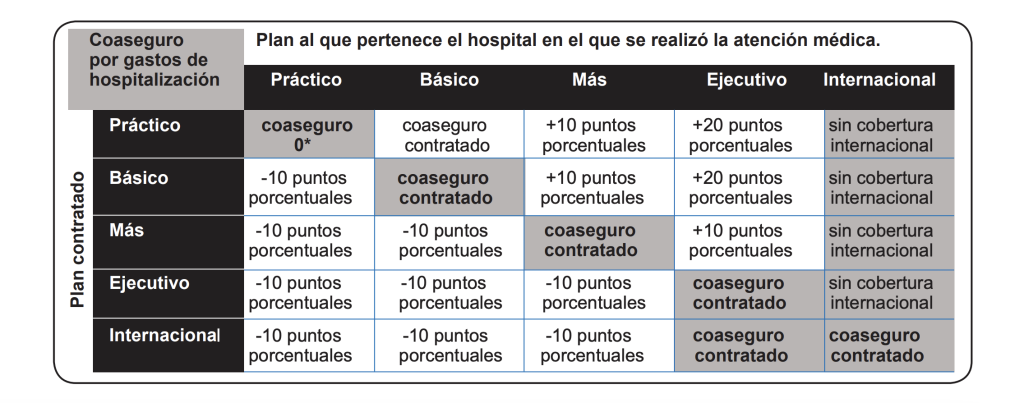

3. Hospital

Si el Asegurado decide acudir a un hospital clasificado en un plan inferior al contratado, se reducirán diez puntos porcentuales del coaseguro contratado sobre los gastos de hospitalización. Si el coaseguro contratado es menor a 10%, se elimina el coaseguro sobre los gastos de hospitalización.

Si el Asegurado decide acudir a un hospital en territorio nacional clasificado en un plan superior al contratado, participará invariablemente con diez puntos porcentuales adicionales al coaseguro contratado, por cada nivel que ascienda, sobre los gastos de hospitalización.

Para pólizas pertenecientes al plan práctico, se eliminará el coaseguro sobre la factura hospitalaria si la atención médica se realiza en los hospitales clasificados en ese plan y se utilizan los servicios de pago directo o cirugía programada. En caso contrario, se considerará como plan básico aplicando las reglas correspondientes al mismo.

La siguiente tabla muestra el coaseguro a aplicar y, en su caso, el número de puntos porcentuales que se añadirán al coaseguro establecido en la carátula de la póliza de acuerdo a la combinación de plan contratado y hospital en el que se realiza la atención médica.

La red médica y hospitalaria puede presentar cambios durante la vigencia por lo que podrá consultar su vigor en la página de internet http:\\www.metlife.com.mx

4. Otros gastos

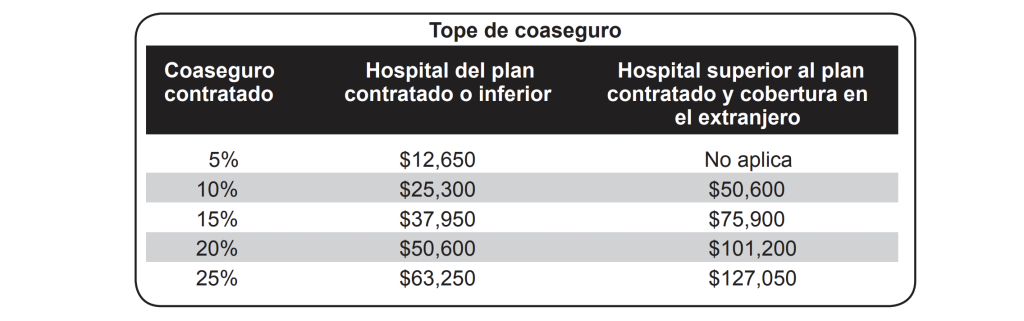

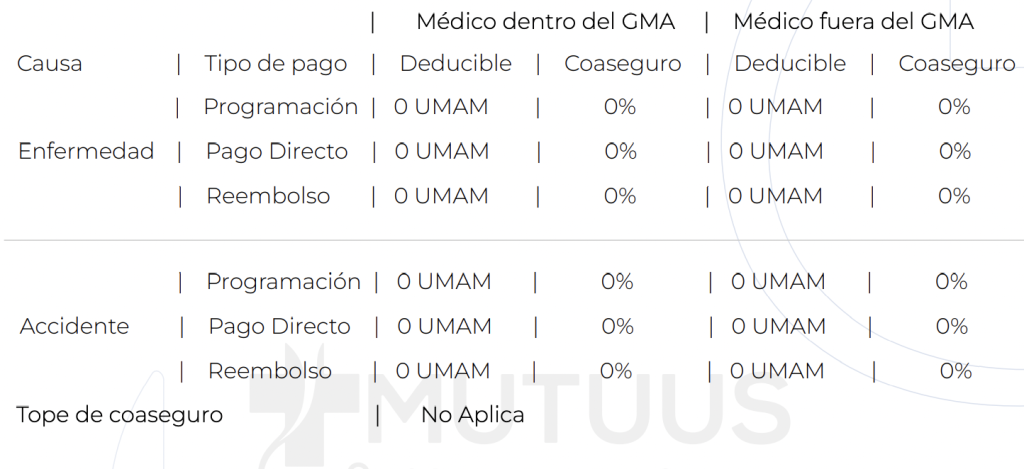

Aplicará el coaseguro estipulado en la carátula de la póliza o certificado correspondiente a los gastos mencionados en el apartado de gastos médicos cubiertos correspondientes a medicamentos, auxiliares de diagnóstico y otros servicios médicos. 5. Tope de coaseguro En todos los casos hay un monto máximo que el Asegurado pagará por concepto de coaseguro y variará dependiendo del plan contratado y del nivel de hospital utilizado, como se muestra en el siguiente cuadro:

Para cualquier porcentaje de coaseguro contratado entre 5% y 20% y distinto a los indicados en la tabla, aplicará $2,530 y $5,060, por cada uno por ciento de coaseguro, respectivamente.

6. Medicamentos fuera del hospital por pago directo

Los medicamentos fuera del hospital que sean factibles de tramitar vía programación pago directo no aplicarán coaseguro.

Cláusulas generales

1. Contrato

Las declaraciones del Contratante proporcionadas por escrito a MetLife en la solicitud del seguro, esta póliza, los consentimientos, los certificados, el registro de asegurados, las cláusulas adicionales y sus endosos, constituyen testimonio del presente contrato de seguro.

Mediante esta póliza, MetLife se obliga en términos y condiciones del mismo, a pagar al Asegurado los gastos en que incurra con motivo de la atención médica requerida como consecuencia de un padecimiento cubierto.

2. Vigencia de la póliza

Esta póliza estará vigente durante el periodo de seguro pactado que aparece en la carátula de la póliza.

3. Periodo máximo de beneficio

El periodo de beneficio es el tiempo durante el cual quedarán amparados los gastos erogados por cada padecimiento cubierto por la póliza, MetLife pagará los gastos complementarios por cada enfermedad y/o accidente cubierto, incurridos durante la vigencia de la póliza, de conformidad con las condiciones del plan vigente al momento en que se haya generado el gasto para el restablecimiento de la salud biológica del Asegurado, teniendo como límite lo que ocurra primero entre:

- a) El agotamiento de la Suma Asegurada.

- b) El monto de los gastos incurridos durante la vigencia de la póliza y hasta por 5 días naturales posteriores al término de la misma. Si el Asegurado renueva su póliza de seguro de gastos médicos colectiva para el periodo inmediato siguiente al del vencimiento de esta póliza, el periodo de beneficio se entenderá prorrogado por otros 365 días.

- c) La recuperación de la salud o vigor vital respecto de la enfermedad o accidente que haya afectado al Asegurado.

d) En caso de cancelación del contrato, los gastos incurridos hasta 5 días naturales posteriores a la fecha de cancelación del contrato. En el caso de rehabilitación de la póliza, MetLife no cubrirá los gastos médicos erogados por padecimientos iniciados dentro del periodo al descubierto en que haya quedado esta póliza.

En el supuesto de que por cualquier causa se suspenda la operación del plan de seguro contratado o bien sea suspendida la operación del ramo de gastos médicos mayores y, derivado de cualquiera de éstas circunstancias no se renueve la póliza, los gastos erogados de siniestros procedentes que ocurran durante la vigencia de la póliza, serán cubiertos.

4. Renovación

El Asegurado podrá renovar su contrato en cualquiera de los planes que se encuentren vigentes al momento de su

renovación. En caso de que el Contratante desee cambiar su plan, éste deberá presentar la solicitud de seguro de

gastos médicos correspondiente, cuestionarios adicionales y anexo de la solicitud y la aceptación estará sujeta a la

aprobación por parte de MetLife.

La prima que deberá pagarse en términos de la cláusula respectiva, se aplicará de acuerdo a la edad y sexo

del Asegurado. El incremento que se efectuará para cada renovación será el que corresponda conforme a los

procedimientos y parámetros calculados con información homogénea, suficiente y confiable, establecidos en la nota

técnica registrada ante la comisión nacional de seguros y fianzas.

5. Modifcaciones y notifcaciones

Sólo tendrán validez las modificaciones pactadas expresamente entre las partes y que consten por escrito en la póliza, o mediante endosos a la misma, registrados ante la Comisión Nacional de Seguros y Fianzas.

En consecuencia, los agentes o cualquier otra persona no autorizada por MetLife, carecen de facultades para hacer modificaciones o concesiones.

Toda notificación a MetLife deberá hacerse por escrito y dirigirse a su domicilio social, que aparece en la carátula de la póliza.

Artículo 25 de la Ley Sobre el Contrato del Seguro

“Si el contenido de la póliza o sus modificaciones no concordaren con la oferta, el Asegurado podrá pedir la rectificación correspondiente dentro de los treinta días que sigan al día en que reciba la póliza. Transcurrido este plazo se considerarán aceptadas las estipulaciones de la póliza o de sus modificaciones”. Este mismo derecho se hace extensivo al Contratante.

6. Omisiones o inexactas declaraciones

El Contratante y los asegurados están obligados a declarar por escrito a MetLife, de acuerdo con los cuestionarios relativos, todos los hechos importantes para la apreciación del riesgo que puedan infuir en las condiciones convenidas, tal como los conozcan o deban conocer en el momento de la celebración del contrato (artículos 8, 9 y 10 de la Ley Sobre el Contrato del Seguro descritos en el glosario).

Cualquier omisión o inexacta declaración de los hechos mencionados, facultará a MetLife para considerar rescindido de pleno derecho el contrato, aunque no hayan influido en la realización del siniestro (artículo 47 de la Ley Sobre el Contrato del Seguro descrito en el glosario).

La cláusula que nos ocupa solo aplicará para aquellos supuestos en que los asegurados se den de alta después de los 30 días de haber adquirido el derecho de formar parte de la colectividad.

Cualquier pago realizado indebidamente por parte de MetLife a causa de omisión, inexacta declaración o negligencia en el aviso por parte del Asegurado, deberá ser reintegrado a MetLife por el mismo.

7. Obligación de asegurar

El Contratante se obliga a solicitar la cobertura de este seguro para todas aquellas personas que en el momento de

expedición de la póliza reúnan las características necesarias para formar parte de la colectividad asegurada.

Así mismo, se obliga a solicitar la cobertura del seguro en los términos de esta póliza para todas las personas que

con posterioridad llegaren a cumplir dichas características, dentro de los treinta días naturales siguientes a la fecha

en que sean elegibles.

8. Competencia

Para cualquier duda o aclaración, por favor contáctanos en el teléfono 5328 7000, lada sin costo 01 800 00 METLIFE (638 5433) o en nuestro portal www.metlife.com.mx

En caso de inconformidad, podrás contactar a la Unidad Especializada de MetLife México, S.A. en los teléfonos 5328-9002 o lada sin costo en el 01 800-907-1111, en el correo electrónico unidadespecializada@metlife.com.mx o en la dirección Avenida Insurgentes Sur número 1457, pisos 7 al 14, Colonia Insurgentes Mixcoac, Alcaldía Benito Juárez, Ciudad de México, Código postal 03920.

También puedes contactar a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en los teléfonos 5340-0999 o lada sin costo 01800-999-8080, en el correo electrónico asesoria@condusef.gob.mx y/o en la dirección Avenida Insurgentes Sur 762, Colonia del Valle, Alcaldía Benito Juárez, Código postal 03100, Ciudad de México o en su portal www.condusef.gob.mx

9. Moneda

Todos los pagos relativos a este contrato, ya sean por parte del Contratante o por MetLife, se efectuarán en moneda nacional, ajustándose a las disposiciones de la Ley Monetaria vigentes a la fecha de pago. En su caso se ajustará el tipo de cambio vigente al día de erogación de los mismos.

10. Prescripción

Todas las acciones que se deriven de esta póliza de seguro prescribirán en dos años contados en los términos del artículo 81 de la Ley Sobre el Contrato de Seguro, desde la fecha del acontecimiento que les dio origen, salvo los casos de excepción consignados en el artículo 82 de la misma ley.

El plazo de que trata el párrafo anterior no correrá en caso de omisión, falsas o inexactas declaraciones sobre el riesgo corrido, sino desde el día en que MetLife haya tenido conocimiento de él, y si se trata de la realización del siniestro, desde el día en que haya llegado a conocimiento de los interesados, quienes deberán demostrar que hasta entonces ignoraban dicha realización. Tratándose de terceros beneficiarios se necesitará, además, que estos tengan conocimiento del derecho constituido a su favor.

En términos del artículo 66-bis de la Ley de Protección y Defensa al Usuario de Servicios Financieros y 84 de la Ley Sobre el Contrato de Seguro, la interposición de la reclamación ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, así como el nombramiento de peritos con motivo de la realización del siniestro producirá la interrupción de la prescripción, mientras que la suspensión de la prescripción solo procede por la interposición de la reclamación ante la Unidad Especializada de atención de consultas y reclamaciones de esta institución, conforme lo dispuesto por el artículo 50-bis de la Ley de Protección y Defensa al Usuario de Servicios

Financieros.

11. Prima

La prima de esta póliza será la suma de las correspondientes al Asegurado titular y a cada uno de los dependientes económicos, de acuerdo con la tarifa aplicable a la colectividad en cuestión en la fecha de iniciación de la póliza y en su caso al inicio de cada periodo en el supuesto de renovación. La prima se calcula para un periodo de 12 meses.

12. Forma de pago

El Contratante puede optar por liquidar la prima anual o de manera fraccionada, ya sea con periodicidad mensual, trimestral o semestral, en cuyo caso se aplicará la tasa de financiamiento pactada entre las partes en la fecha de celebración del contrato.

La prima o cada una de sus fracciones vencerán al inicio de cada periodo pactado.

El Contratante gozará de un periodo de gracia de 30 días naturales para liquidar el total de la prima, o la primera fracción pactada en el contrato. A las 12 horas del último día del periodo de gracia, los efectos del contrato cesarán automáticamente si el Contratante no ha cubierto el total de la prima o de la fracción pactada.

Las primas convenidas se pagarán en las oficinas de MetLife contra entrega del recibo correspondiente. Previo acuerdo entre las partes, las primas convenidas podrán ser pagadas a través de los medios que se convengan como pudiera ser de manera enunciativa más no limitativa, por medio de tarjetas bancarias, transferencias electrónicas, depósito en cuenta, el estado de cuenta en donde aparezca el cargo correspondiente hará prueba plena de dicho pago.

Si las partes optan por el pago en forma fraccionada, las exhibiciones deberán ser por periodos de igual duración, no inferiores a un mes, venciendo éstos a las doce horas del primer día de la vigencia del periodo que comprendan.

13. Cancelación

Esta póliza será cancelada si el Contratante no paga la prima respectiva dentro del plazo de gracia señalado en esta póliza, cesando los efectos del contrato a las 12:00 horas del último día del plazo de gracia, sin necesidad de notifcación o declaración judicial.

En caso de que el Contratante decida dar por terminado el presente contrato en forma anticipada, MetLife devolverá a quién haya cubierto la prima neta y en su caso a la proporción correspondiente, la prima neta no devengada calculada en días exactos sin incluir derechos de póliza.

En caso de que el Contratante decida dar por terminado el presente contrato dentro de los primeros treinta días de la vigencia de la póliza, MetLife retendrá los derechos de póliza.

14. Rehabilitación

No obstante lo dispuesto por la cláusula 12 arriba mencionada, el Contratante podrá, dentro de los treinta días naturales siguientes al último día de plazo de gracia señalado en dicha cláusula, pagar la prima del seguro o la parte correspondiente de ella si se ha pactado su pago fraccionado; en este caso, por el solo hecho del pago mencionado, los efectos de este seguro se rehabilitarán a partir de la hora y día señalados en el comprobante de pago.

En este caso, MetLife ajustará a prorrata y devolverá de inmediato la prima correspondiente al periodo durante el cual cesaron los efectos del mismo, conforme al artículo 40 de la Ley Sobre el Contrato de Seguro (descrito en el glosario).

En ningún caso MetLife responderá de padecimientos ocurridos durante el periodo comprendido entre el vencimiento

del aludido plazo de gracia y la hora y día de pago a que se refere ésta cláusula.

15. Edad

No podrán ser asegurados bajo esta póliza, salvo pacto en contrario, las siguientes personas:

- a. Aquellas cuya edad sea mayor o igual a 64 años al formular su propuesta de seguro.

- b. Aquellas cuya edad sea mayor a 79 años en cualquier fecha de renovación.

- c. Los hijos del Asegurado titular que de acuerdo a las condiciones de esta póliza, no sean dependientes económicos.

MetLife se reserva el derecho de exigir en cualquier momento la comprobación de edad de cada Asegurado y una vez comprobada, MetLife deberá anotarlo en la propia póliza o extenderá el comprobante de tal hecho al Asegurado y no tendrá derecho alguno para exigir nuevas pruebas sobre su edad.

Si se comprueba que la edad declarada fue incorrecta se procederá de la siguiente forma:

- a. Si la edad real se encuentra fuera de los límites establecidos, el seguro será rescindido y se reintegrará al Contratante el 70% de la prima que hubiere pagado con el periodo del seguro en curso.

- b. Si la edad real es menor que la declarada estando dentro de los límites de admisión, MetLife reembolsará el 70% de la prima que en exceso hubiere pagado el Contratante dentro del periodo de seguro en curso, las primas ulteriores deberán reducirse de acuerdo con la edad real.

- c. Si la edad real es mayor a la declarada y se encuentra dentro de los límites de admisión, en caso de alguna reclamación la obligación de MetLife para con el Asegurado será igual a la que con la prima pagada hubiere podido comprar de acuerdo a la edad real.

Mientras esté en vigor la presente póliza, MetLife incluirá bajo la protección de la misma a nuevos miembros de la colectividad asegurada, para lo cual el Contratante deberá solicitarlo por escrito a MetLife, indicándole la protección que le corresponda de acuerdo con las reglas establecidas en la póliza.

Cuando la regla incluya al cónyuge del Asegurado y éste contraiga matrimonio durante la vigencia de esta póliza, el cónyuge quedará cubierto a partir de la fecha de matrimonio civil, siempre y cuando MetLife reciba aviso por escrito del Contratante dentro de los primeros 30 días naturales siguientes a la fecha de dicho matrimonio; si se trata del concubinario o concubina, éstos podrán darse de alta desde la fecha en que se adquiera tal carácter conforme a las disposiciones relativas del código civil federal, lo que deberá acreditar a MetLife presentando copia certificada de la sentencia judicial correspondiente. De no haberse hecho así su inclusión quedará condicionada a la aceptación previa de MetLife.

En caso de alta de un Asegurado durante la vigencia de la presente póliza, MetLife cobrará una prima de acuerdo con la edad y sexo de dicho Asegurado, calculada en proporción desde la fecha de ingreso hasta el próximo vencimiento del pago de la prima.

17. Comunicaciones

Todas las comunicaciones deberán dirigirse por escrito al domicilio social de MetLife estipulado en la carátula de la póliza.

Las comunicaciones que MetLife haga al Contratante se dirigirán al último domicilio que este último haya proporcionado para los efectos de la presente póliza.

18. Siniestros o pago de reclamaciones

Es obligación del Asegurado dar aviso por escrito a MetLife de cualquier padecimiento que pueda ser motivo de indemnización.

En toda reclamación deberá comprobarse la realización del siniestro. El Asegurado deberá presentar a MetLife las formas de reclamación correspondientes requisitadas en su totalidad que para tal efecto se le proporcionen, así como los comprobantes originales que reúnan los requisitos fiscales de los gastos efectuados y cualquier otra información que MetLife juzgue necesario para la mejor apreciación del siniestro.

Las radiografías así como todos los resultados de los estudios de laboratorio o gabinete realizados deberán tener datos de identificación del Asegurado.

El pago de reclamaciones sólo procederá si son presentados los requisitos mencionados para cada caso. MetLife quedará liberada de cualquier obligación derivada de la reclamación en tanto no sean satisfechos dichos requisitos. MetLife se reserva el derecho de solicitar que las reclamaciones por eventos relacionados con accidentes, sean acompañadas en copia certificada de las actuaciones del ministerio público, en caso de que éste haya tenido conocimiento.

MetLife sólo pagará los honorarios de médicos y enfermeras titulados y legalmente autorizados para el ejercicio de su profesión siempre y cuando hayan participado activa y directamente en la curación o recuperación del Asegurado y se pueda corroborar en el expediente clínico con la nota y firma respectiva, y que no sean parientes directos del Asegurado de acuerdo a lo establecido en el numeral 41 del capítulo de exclusiones, y cuando los gastos de internación sean efectuados en hospitales, clínicas o sanatorios legalmente autorizados. No se hará por parte de MetLife ningún pago a establecimientos de caridad, beneficencias, asistencia social o cualquier otro semejante en donde no se exija remuneración, ni a establecimientos que no expidan recibos con todos los requisitos fiscales.

MetLife se reserva el derecho de solicitar cualquier tipo de información adicional a las que se mencionan en estas condiciones, que considere necesaria para la valoración de cada caso.

Cuando en una misma sesión quirúrgica se practiquen al Asegurado dos o más operaciones en una misma región anatómica, MetLife únicamente pagará el importe de la mayor, o una de ellas cuando las cantidades estipuladas sean iguales.

Si el cirujano efectúa otra intervención diferente a la principal en una región anatómica distinta en una misma sesión quirúrgica, los honorarios de la segunda intervención se pagarán al 50% de lo estipulado en la tabla de honorarios médicos. Cualquier otra intervención adicional no quedará cubierta.

Si en una misma sesión quirúrgica se requiere de un cirujano de diferente especialidad, se sumará un 25% adicional a lo tabulado para la cirugía principal. El monto resultante se repartirá equitativamente entre ambos equipos quirúrgicos.

Si un cirujano de diferente especialidad realiza otra intervención quirúrgica diferente a la principal en una región anatómica distinta, los honorarios del segundo cirujano se cubrirán al 100% de lo estipulado en la tabla de honorarios médicos.

Cualquier otra intervención no quedará cubierta. Cuando sea necesaria la reconstrucción quirúrgica de varios elementos en la misma sesión y por la misma incisión, se pagará el 50% del importe tabulado para la más elevada y el 25% del monto tabulado para las restantes.

Cuando en una misma intervención quirúrgica se traten dos padecimientos, de los cuales uno esté cubierto y el otro no, se pagará la reclamación de la siguiente manera:

- a. Honorarios médicos: de acuerdo a lo estipulado en la tabla de honorarios médicos para el padecimiento cubierto. Anestesiólogo y ayudante: de acuerdo a las políticas y porcentajes establecidos en la tabla de honorarios médicos para el padecimiento cubierto.

- b. Hospital: se pagará el 50% de la factura total.

En aquellos procedimientos en que sea necesario practicar la misma cirugía en ambos lados del cuerpo, siempre y cuando no esté especificado en la tabla de honorarios médicos que se trata de un procedimiento bilateral, se cubrirán los honorarios médicos calculando un 50% más sobre lo tabulado.

19. Pago de reclamaciones y/o indemnizaciones

Las reclamaciones y/o indemnizaciones que resulten procedentes serán liquidadas en el curso de los 30 días naturales siguientes a la fecha en que MetLife reciba los documentos e información que le permitan conocer los fundamentos de la reclamación.

Todas las reclamaciones y/o indemnizaciones cubiertas por MetLife serán liquidadas al Asegurado titular, en caso de que éste fallezca o pierda el estado de conciencia para ejercer su derecho de cobro, el pago se realizará al cónyuge o concubina(rio), a los hijos mayores de edad o en su defecto, a quién acredite haber hecho el gasto o ser responsable del mismo presentando la factura y/o recibo correspondiente.

20. Otros seguros

Si los gastos cubiertos por esta póliza estuvieran amparados en todo o en parte por otros seguros, en ésta o en otras compañías, en caso de reclamación el reembolso pagadero en total por todas las pólizas no excederá a los gastos reales incurridos. Es obligación del Asegurado presentar a MetLife fotocopia de pagos, comprobantes y finiquito que le haya(n) expedido otra(s) aseguradora(s) con relación al evento del cual solicite la indemnización.

21. Cobertura del contrato

Los asegurados inscritos en la póliza, quedarán cubiertos en el caso de accidente y enfermedad amparada, a partir de la fecha inicial de vigencia estipulada en la carátula de la póliza.

22. Ajustes

En caso de alta de dependientes económicos o de aumento de beneficios, MetLife cobrará al Contratante una prima calculada proporcionalmente desde la fecha del movimiento hasta el vencimiento del periodo del seguro. En el caso de bajas de dependientes económicos o disminución de beneficios, se procederá en forma similar, devolviéndose al Contratante la prima no devengada.

23. Residencia

Para efecto de esta póliza podrán quedar protegidas por este seguro, las personas que radiquen permanentemente en la república mexicana y aquellas que vivan fuera de ésta siempre y cuando sea dentro de la zona comprendida entre la línea fronteriza y 20 millas en territorio extranjero.

En caso de que el Asegurado permanezca en el extranjero por más de tres meses fuera del límite establecido en el párrafo anterior y por un máximo de doce meses, deberá avisar anticipadamente a MetLife y pagar un cargo adicional por concepto de prima.

De no dar aviso de este hecho, cualquier siniestro que ocurra durante dicho periodo, no quedará cubierto y cesarán automáticamente los efectos de esta póliza.

Se deberá notificar el lugar de residencia de los dependientes económicos incluidos en la póliza, cuando estos no vivan con el Asegurado titular.

MetLife podrá solicitar la documentación que considere necesaria para corroborar la residencia o el tiempo de estancia en el extranjero al momento de la solicitud de servicios para atención fuera del territorio nacional.

24. Indemnización por mora

En caso de mora, la institución de seguros deberá pagar al Asegurado o beneficiario una indemnización de conformidad con lo establecido en el artículo 276 de la Ley de Instituciones de Seguros y de Fianzas.

25. Eliminación o reducción de periodos de espera

Para este beneficio, MetLife reconocerá el tiempo que el Asegurado haya estado cubierto en ésta u otra(s) compañía(s) de seguros en pólizas del mismo Contratante y/o colectividad y/o grupo de negocio en forma continua e ininterrumpida, únicamente para efectos de la reducción de los periodos de espera de padecimientos congénitos y genéticos, recién nacidos prematuros y Síndrome de Inmunodefciencia Adquirida.

Así mismo se reconocerá la antigüedad para efectos de dictaminación sobre la procedencia de un siniestro que hubiera tenido origen en la compañía de seguros inmediata anterior del Contratante, y/o grupo de negocio y/o colectividad de esta póliza, el cual no fue presentado, reclamado ni pagado por dicha compañía y por tanto, su reclamación inicial se presenta dentro de la vigencia de la presente póliza, es decir, se evaluará el siniestro como si el Asegurado hubiera estado cubierto en forma continua e ininterrumpida en MetLife, desde su fecha de reconocimiento de antigüedad evaluando la procedencia de los gastos a partir del inicio de vigencia de la presente póliza.

26. Suma Asegurada

La Suma Asegurada aplicará en forma independiente para cada cobertura contratada, así como padecimiento y/o accidente con sus secuelas y complicaciones.

27. Tipo de cambio

El tipo de cambio que se aplicará en el caso de que la póliza haya sido contratada en dólares, será de acuerdo al tipo de cambio para solventar obligaciones denominadas en moneda extranjera, pagaderas en la República Mexicana de acuerdo al diario oficial de la federación publicado por el Banco de México vigente al día de erogación de las mismas.

28. Derecho del Contratante para conocimiento del porcentaje de intermediación

Durante la vigencia de la póliza el Contratante podrá solicitar por escrito a MetLife méxico le informe el porcentaje de la prima que, por concepto de comisión o compensación directa, corresponda al intermediario o persona moral por su intervención en la celebración de este contrato. La institución proporcionará dicha información por escrito o por medios electrónicos, en un plazo que no excederá de diez días hábiles posteriores a la fecha de recepción de la solicitud.

29. Certificados

Los certificados de cada uno de los asegurados titulares integrantes de esta póliza serán parte de la documentación contractual de la misma. El Contratante será la persona que entregue en forma física dicho documento al Asegurado titular correspondiente.

30. Prevención de actividades ilícitas

En relación a las disposiciones a que se refere el artículo 492 de la Ley de Instituciones de Seguros y de Fianzas, el Contratante reconoce que tiene y mantendrá vigentes y disponibles expedientes que contengan los siguientes datos de identificación de sus empleados asegurados en esta póliza:

Datos de identificación necesarios:

- a. Identificación personal que deberá ser en todo caso un documento original oficial emitido por autoridad competente, vigente a la fecha de su presentación, en donde aparezca fotografía, domicilio y firma del portador;

- b. Comprobante de domicilio;

- c. De contarse con ella, constancia de la clave única de registro de población, expedida por la Secretaria de Gobernación;

- d. De contar con ella, cédula de identificación fiscal;

- e. Empleados de nacionalidad diversa a la mexicana, el documento mediante el cual se acredite su legal estancia en el país.

Beneficios adicionales opcionales

1. Cobertura de emergencia en el extranjero

En caso de contratación de esta cobertura adicional, el Asegurado que encontrándose fuera de la República Mexicana tenga una emergencia médica y a consecuencia de ello se vea obligado a someterse a un tratamiento médico y/o quirúrgico, quedará cubierto por los gastos realizados mientras dure el estado de emergencia.

El efecto de esta cláusula cesará cuando se haya estabilizado la salud del Asegurado o bien la atención médica ya no sea requerida en el extranjero.

- a. Suma Asegurada: El equivalente en moneda nacional a $100,000 dólares.

- b. Deducible: El equivalente en moneda nacional a $100 dólares.

- c. Coaseguro: No aplica.

Los gastos médicos cubiertos y las exclusiones bajo las cuales operará esta cláusula, serán los mismos que los establecidos para la cobertura básica contratada.

Los gastos de habitación que quedan cubiertos son los correspondientes a la tarifa de cuarto semi-privado.

- a. Parto o cesárea, cualquiera que sea su causa.

- b. Cualquier atención al recién nacido prematuro y/o padecimientos congénitos.

- c. Servicios de enfermería fuera del hospital.

- d. Tratamientos de rehabilitación.

- e. Ningún estudio o cirugías previamente programadas, ni estudios e intervenciones quirúrgicas programadas a partir de dos días después de la emergencia médica, exceptuando las que sean consecuencia directa de la misma y cuya omisión ponga en peligro la vida del Asegurado.

2. Cobertura de enfermedades catastróficas en el extranjero

En caso de contratación de esta cobertura adicional el Asegurado podrá atenderse en el extranjero las enfermedades cubiertas y originadas durante la vigencia de esta cobertura.

Esta cláusula cubrirá los gastos por hospitalización, honorarios médicos y otros servicios médicos que se originen como consecuencia única y exclusivamente de los siguientes padecimientos:

- a. Cáncer (excluido el de piel).

- b. Enfermedades neurológicas y cerebro vasculares.

- c. Enfermedades de las coronarias que requieren cirugía (operación de tórax abierto).

Quedan excluidos los procedimientos quirúrgicos como angioplastía con colocación de stent y sus complicaciones como la trombosis u otras enfermedades con tratamientos similares.

d. Trasplante de los siguientes órganos: corazón, hígado, médula ósea y pulmón.

Sólo quedarán cubiertos por esta cláusula los padecimientos que inicien a partir de la contratación de la misma; por

lo tanto no cubre padecimientos preexistentes aún cuando la cobertura básica de acuerdo a sus condiciones si los

cubra.

El beneficio de esta cláusula está sujeto a la valoración y autorización previa de MetLife, debiendo el Asegurado solicitarla por lo menos diez días hábiles antes de la atención médica, para realizar el pago directo e indicarle al Asegurado el procedimiento a seguir.

Cuando sea posible, MetLife realizará la programación del tratamiento correspondiente con los proveedores de los servicios médicos independientes previamente sugeridos por ella y aceptados por el Asegurado.

La Suma Asegurada y el deducible para esta cobertura, serán los mismos que se contraten para la cobertura básica de la póliza. El monto máximo por concepto de coaseguro será de $60,000.00 (sesenta mil pesos 00/100 m.n.) y se aplicará de la siguiente forma:

- a) Si el coaseguro contratado es menor o igual al 10% se aplicará el 10%.

- b) Si el coaseguro es mayor al 10% se aplicará el contratado para la cobertura básica.

El Asegurado podrá continuar con el tratamiento médico que haya recibido en el extranjero dentro de la república mexicana, aplicando en estos casos el deducible contratado para territorio nacional.

El deducible y coaseguro son aplicables al 100% tanto por reembolso como pago directo. La tabla de honorarios médicos y quirúrgicos en el extranjero, será el UCR (Usual, Customary & Reasonable) de uso común, acostumbrado y razonable del lugar en donde se realice el tratamiento.

La Suma Asegurada para la cobertura de maternidad es de $40,000.00 (cuarenta mil pesos 00/100 mn).

La Suma Asegurada para padecimientos congénitos y/o prematuros es de 300,000 dólares o tope de Suma Asegurada, lo que resulte menor.

Los gastos médicos cubiertos y las exclusiones bajo las cuales operará esta cláusula, serán los mismos que los

establecidos para la cobertura básica contratada.

Los gastos efectuados en el extranjero y que procedan de acuerdo a las condiciones de esta póliza, serán reembolsados con base a lo estipulado en las cláusulas 9. moneda y 27 tipo de cambio, del capítulo cláusulas generales.

4. Cobertura de renta diaria por hospitalización

En caso de contratación de esta cobertura adicional, si a consecuencia directa de un padecimiento cubierto, elAsegurado requiere de hospitalización, MetLife le pagará la indemnización diaria contratada, siempre y cuando exista un diagnóstico médico definitivo, la estancia en el hospital sea como paciente interno y se encuentre bajo el cuidado y atención regular de un médico.

En caso de accidente o de internamiento en el hospital en terapia intensiva, el monto de la indemnización diaria se duplica.

El periodo máximo de beneficio por hospitalización es de 90 días naturales, comprendido entre el primer día de hospitalización y el egreso del Asegurado del hospital.

En caso de hospitalización por enfermedad operará un periodo de espera para esta cobertura de 2 días. Este periodo de espera se establece por hospitalización y no se aplicará retroactivamente.

En caso de hospitalización a causa de accidente no se aplicará periodo de espera.

Las enfermedades y secuelas de accidentes que correspondan a eventos originados antes de la fecha de inicio de vigencia de la póliza con respecto a cada Asegurado, podrán ser cubiertas si el tiempo transcurrido entre la fecha de primer gasto y la fecha de inicio de vigencia de la póliza es mayor o igual a un año.

En caso de renovación no aplica este periodo de espera.

Exclusiones: además de las señaladas en la cobertura básica, se excluye la renta diaria por hospitalización, en los siguientes casos:

- a. Lesiones por accidentes que sufra el Asegurado ocasionados por culpa grave del mismo, a consecuencia de la ingesta de bebidas alcohólicas, en los cuales dicho estado influya en forma directa para la realización del accidente.

- b. Lesiones que el Asegurado sufra cuando se encuentre bajo los efectos de drogas o estimulantes no prescritos médicamente.

- c. Exámenes médicos de rutina, tratamiento de obesidad, adelgazamiento o cualquier fn estético, abortos provocados intencionalmente.

- d. Hospitalizaciones por infecciones a causa del Virus de la Inmunodeficiencia Adquirida (VIH) o enfermedades relacionadas.

- e. Hospitalizaciones en establecimientos no reconocidos como hospitales.

- f. Hospitalizaciones por causa de cesárea, parto o complicaciones del embarazo.

- g. Las enfermedades y secuelas de accidentes que correspondan a eventos originados antes de la fecha de inicio de vigencia de la póliza con respecto a cada Asegurado que no cumplan con el periodo de espera de un año señalado

- anteriormente.

En caso de contratación de esta cobertura adicional el Asegurado quedará cubierto por intervenciones quirúrgicas para corregir problemas de miopía, hipermetropía y astigmatismo, siempre que el Asegurado tenga más de cinco dioptrías en al menos un ojo y se cuente con una segunda opinión médica, apoyada en un estudio de paquimetría, topometría y autorefractometro.

- La Suma Asegurada será la que aparezca en la póliza y aplicará como límite de responsabilidad máximo por

el evento, es decir ya sea para uno o ambos ojos. En esta cobertura no aplicará deducible ni coaseguro.

MetLife entregará al Asegurado un folleto de la compañía articuladora de servicios de visión, que le servirá de guía para hacer uso de este beneficio adicional el cuál se anexa a esta póliza y a través de MetLife el Asegurado podrá tramitar los servicios derivados de esta cobertura.

- a. Modelo de armazón (oftálmico); no incluye armazón de tres piezas.

- b. Micas blancas cr 39 (sin tratamientos, sencilla o bifocal fat top).

- c. Lentes de contacto suaves.

- d. Se tiene derecho a un par de anteojos o lentes de contacto una vez al año.

B. Exclusiones

- a. Quedan excluidos los gastos erogados a consecuencia de tratamientos que no se encuentren señalados en el primer párrafo de esta cobertura, así como cualquier servicio que se hayan practicado por proveedores diferentes a los establecidos por MetLife.

- b. Todo tipo de gastos de naturaleza exclusivamente preventiva.

7. Cobertura dental

En caso de contratación de ésta cobertura adicional, los gastos médicos amparados por esta cobertura serán exclusivamente los correspondientes a tratamientos odontológicos derivados de una patología dental por enfermedad o accidente y que en forma enunciativa y no limitativa puede referirse a caries dental, odontalgias, gingivitis, operatoria dental, anestesia, radiología, cirugía dental y endodoncia.

Este beneficio adicional y los servicios derivados de éste, serán otorgados por MetLife a través de la compañía articuladora de servicios con la cual MetLife ha celebrado un contrato.

MetLife entregará al Asegurado un folleto de la compañía articuladora de servicios dentales, que le servirá de guía para hacer uso de este beneficio adicional el cuál se anexa a esta póliza y a través de MetLife el Asegurado podrá tramitar los servicios derivados de esta cobertura.